Sobald Kinder in unser Leben treten, ist eines klar: Die Welt dreht sich (fast) nur noch um sie. Und das ist gut so: Wir werden weicher, härter, ernster und alberner. Aber vor allem werden wir zukunftsbewusster. Denn wenn wir bei uns selbst vielleicht nicht viel Aufmerksamkeit auf unsere Vorsorge verschwendet haben und für zielorientiertes sparen eigentlich nie so der richtige Zeitpunkt war, möchten wir für unseren Nachwuchs die bestmöglichen Perspektiven schaffen.

Früher sind Sparbeträge oder Geldgeschenke für die Kleinen einfach auf dem Sparbuch gelandet. Aber der Klassiker ist mittlerweile keine Option mehr: Es gibt einfach kaum noch Rendite. Das Geld auf dem Sparbuch wird aufgrund der Inflation im Laufe der Jahre sogar weniger wert.

Gründe, etwas Geld für dein Kind anzulegen, gibt es viele: von der Ausbildung bis zum Studium, als Unterstützung für das erste Auto bzw. die erste Wohnung oder vielleicht einfach nur als Vorsorge. Auch sind Oma und Opa oft pragmatische Schenker, die ihrem Enkelkind lieber etwas Geld in den Sparstrumpf stecken, als schnelllebige Geschenke zu machen.

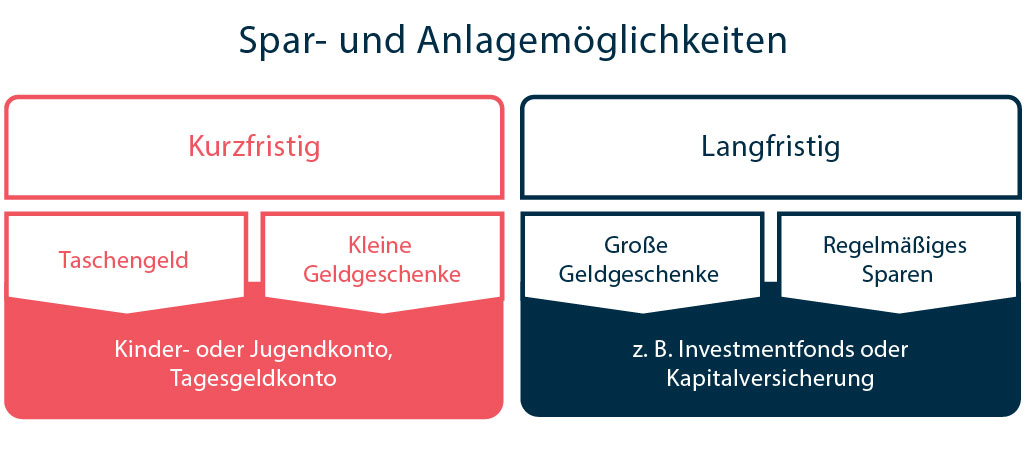

Grundsätzlich lassen sich Spar- und Anlagemöglichkeiten in zwei Gruppen aufteilen: kurzfristig und langfristig. Dementsprechend sollten verschiedene Sparziele auch zielorientiert angelegt werden.

Eine gute Basis, um mit einem Puffer für die Zukunft deines Kindes zu starten, ist das Kindergeld. Seit dem 01.01.2021 beträgt das Kindergeld jeweils 219 € für die ersten beiden Kinder. Unter bestimmten Grundvoraussetzungen – etwa bei einem Studium – wird es bis zu Vollendung des 25. Lebensjahres gezahlt. Wie viel von dem Kindergeld du am Ende anlegen möchtest, kommt natürlich auf deine Lebensumstände an.

Ein Investmentfonds ist vergleichbar mit einem Topf, in den viele Anleger Geld einzahlen. Das Geld wird dann durch professionelles Fondsmanagement in unterschiedliche Wertpapiere oder Immobilien investiert. Investmentfonds sind daher eine bequeme Anlageform für alle, die sich nicht täglich mit dem Börsengeschehen beschäftigen möchten und trotzdem die Chancen, die die Kapitalmärkte bieten, wahrnehmen möchten. Bei einem Fonds-Depot wird eine bestimmte Summe Geld für einen festgelegten Zeitraum angelegt. Bewusst musst du dir trotzdem sein dass, auch wenn gute Rendite wahrscheinlicher sind, je nach Börsengeschehen auch kein Profit entstehen kann.

Fondssparpläne bieten die Möglichkeit, sich bei den Chancen von Investmentfonds sogar mit einem niedrigen monatlichen Betrag zu beteiligen. Die Beteiligungen wachsen mit dem angesparten Geld – stetig werden neue Anteile mit einer breiten Streuung und der von dir gewählten Risikobereitschaft gezeichnet. Auch kannst du hier Einmalbeträge nach Wunsch einzahlen, um deinen Fondssparplan aufzustocken.

Chancen und Risiken bei Investmentfonds: Anlagen, insbesondere Aktienfonds zeichnen sich durch beachtliche Ertragschancen aus, von denen du bequem und einfach profitieren kannst. Wobei du allerdings auch hier das Risiko marktbedingter Kurs- und Ertragsschwankungen beachten musst.

Wenn du die Möglichkeit, dein Geld in einen Fonds zu investieren, in Betracht ziehst, lass dich bitte ausführlich von deinem Berater über die Chancen und Risiken informieren!

Mehr Details über Investmentfonds haben wir hier für dich.

Grundsätzlich ist es so, dass in eine Kapitalversicherung ein monatlicher oder einmaliger Geldbetrag eingezahlt wird, mit der Möglichkeit, durch Kapitalerträge dein Erspartes wachsen zu lassen. Das gesparte Kapital wird an einem festen Termin mit den eventuellen Renditen ausgezahlt – so kannst du eine Starthilfe für dein Kind zu genau dem richtigen Zeitpunkt planen.

Attraktiv bei dieser Anlagevariante ist, dass viele Anbieter ein Garantiekapital zum Laufzeitende und/oder eine Garantie auf die eingezahlten Beiträge bieten. Zudem sind meistens Zuzahlungen sowie Kapitalentnahmen möglich, sodass du jederzeit flexibel bleibst. Da die Angebote der Anbieter variieren, solltest du dich zu dem Thema beraten lassen.

Die Entscheidung, ob es sich im Namen des Kindes oder der Eltern besser spart, ist einfach nicht pauschal zu beantworten. Beides hat seine Pros und seine Kontras. Ich möchte dir hier gerne allgemein einige davon aufzählen, damit du einen ersten Überblick hast; letztendlich lege ich dir aber ans Herz, dass du dich von Fachkräften dazu genauer beraten lässt.

Seit 2009 müssen Privatanleger 25 Prozent Abgeltungssteuer auf Kapitalerträge zahlen. Hinzu kommen der mögliche Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Der Sparerpauschbetrag (früher Sparerfreibetrag genannt) ist ein Freibetrag bei der Einkommensteuer. Er sorgt dafür, dass deine Kapitaleinkünfte steuerfrei bleiben, wenn sie einen bestimmten Betrag nicht überschreiten. Für Alleinstehende liegt dieser Betrag bei 801 €, für Ehepaare verdoppelt sich die Summe auf 1.602 €. Der Sparerpauschbetrag ist im Einkommensteuergesetz (EStG) geregelt und gilt für alle Einkünfte aus Kapitalvermögen – zum Beispiel Veräußerungsgewinne aus Aktien und anderen Wertpapieren, Zinsen sowie Dividenden. Dein Kind hat wie Du einen steuerfreien Sparerpauschbetrag. Ist dein Betrag schon ausgereizt, kann das ein Argument sein, um auf den Namen des Kindes anzulegen.

Fakt ist: Wenn das Kind 18 Jahre alt wird, kann es mit seinem Geld machen, was es will. Auch wenn dein Plan war, damit das Studium zu finanzieren. Sollte dein Nachwuchs entscheiden, jetzt mit seinem Ersparten doch erst mal eine Weltreise zu machen, hilft nur noch gutes Zureden.

Wichtig ist zu wissen, dass wenn das Ersparte den Freibetrag von 8.200 € übersteigt, der BAföG – Anspruch verfällt (www.bafoeg-rechner.de). Und bei der Familienversicherung gelten für alle Familienmitglieder (auch Kinder) Einkommensgrenzen. Das monatliche Gesamteinkommen darf bei den meisten Anbietern 470 €* nicht übersteigen. Wird dieser Betrag überschritten, kann das Kind aus der Familienversicherung ausgeschlossen werden.

*Stand 2021. Quelle: Familienportal des Bundesministeriums für Familie, Senioren, Frauen und Jugend

Du entscheidest, wann, wie und warum dein Nachwuchs von dem Gesparten profitiert. Außerdem kannst du dich dazu entscheiden, dein Kind als Begünstigten vertraglich zu nennen.

So oder so, du belastest deinen eigenen steuerfreien Sparerpauschbetrag. Und sollte sich das Anlegen richtig gelohnt haben und ihr eine stattliche Summe von über 400.000 € in 10 Jahren* gehamstert habt, steht eine Schenkungssteuer an, wenn du das Geld letztendlich an dein Kind überschreiben möchtest. Handelt es sich bei dem beschenkten Sprössling um deinen Enkel, liegt die Grenze „schon“ bei 200.000 €. Auch das Finanzamt muss von Schenker und Beschenktem innerhalb von drei Monaten informiert werden.

*Die Freibeträge beziehen sich auf einen Zeitraum von je zehn Jahren: Alle zehn Jahre kann eine Schenkung bis hin zum Gesamtwert des zustehenden Freibetrags ohne Schenkungssteuer getätigt werden. Stand 2021. Quelle: weltsparen.de

Wenn uns bewusst ist, dass ein Kind bis zu seinem 18. Lebensjahr durchschnittlich rund 148.000 € kostet (Quelle: Studie des Statistischen Bundesamtes, 2018) ist eine Anlage für die Kleinsten vielleicht eine Überlegung wert. Wie schon gesagt: Grundwissen ist gut und schön, aber lass dich professionell beraten, wenn es an die Umsetzung geht. Und das neue Auto am 18. Geburtstag muss nicht unbedingt nur ein Traum bleiben.

Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der Fonds der Union Investment entnehmen Sie bitte den aktuellen Verkaufsprospekten, den Anlagebedingungen, den wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos in deutscher Sprache über den Kundenservice der Union Investment Service Bank AG, Weißfrauenstraße 7, 60311 Frankfurt am Main erhalten. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf der Fonds.

Young Banking begleitet unsere jungen Kunden mit einer smarten und kostenlosen Kontolösung von der Geburt bis zum 28. Geburtstag – und wächst mit den Bedürfnissen! Mehr erfahren

Mit einem Fondssparplan kannst du dir Stück für Stück ein kleines Vermögen aufbauen – breit gestreut und jederzeit flexibel. Schon ab 25 Euro monatlich. Mehr erfahren

Die finanzielle Starthilfe für die Kleinsten der Familie: Das gesparte Kapital wird an deinem Wunschtermin ausgezahlt um dein Kind genau zum richtigen Zeitpunkt zu unterstützen. Zuzahlungen und Kapitalentnahmen sind jederzeit möglich. Mehr erfahren

Die Fonds- und Anlagebezogenen Inhalte auf zukunftsplanerin.de stellen keine Handlungsempfehlung dar, sie ersetzen weder die individuelle Anlageberatung durch die Bank noch die individuelle, qualifizierte Steuerberatung. Diese Internetseite wurde mit Sorgfalt entworfen und hergestellt, dennoch übernimmt die Volksbank Mittelhessen eG keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Stand: 02. August 2021

zukunftsplanerin.de ist eine Initiative der Volksbank Mittelhessen.